Moncler SpA – 12 mesi 2020

Attività

TIM è un’azienda di telecomunicazioni che opera:

- in Italia con la business unit Domestic

- in Brasile, tramite l’omonima divisione.

Domestic

Il reparto svolge le seguenti attività:

Consumer

Il perimetro di riferimento è costituito

- dai servizi e dai prodotti di fonia e internet gestiti e sviluppati per le persone e le famiglie nel Fisso e nel Mobile,

- dalla telefonia pubblica

- dalla società TIM Retail, che coordina l’attività dei negozi Flagship

Business

La divisione comprende i servizi e i prodotti di fonia, dati, internet e soluzioni ICT gestiti e sviluppati per la clientela delle PMI (Piccole e medie imprese), SOHO (Small Office Home Office), Top, Public Sector, Large Account ed Enterprise nel Fisso e nel Mobile. Sono incluse le società: Olivetti, TI Trust Technologies e Telsy.

Wholesale National Market

Il perimetro di riferimento è costituito dalla gestione e sviluppo del portafoglio dei servizi wholesale, regolamentati e non, diretti agli operatori di telecomunicazioni del mercato domestico sia del Fisso che del Mobile. Sono incluse le società: TN Fiber, TI San Marino e Telefonia Mobile Sammarinese.

Wholesale International Market

In tale ambito sono ricomprese le attività del gruppo Telecom Italia Sparkle che opera nel mercato dei servizi internazionali voce, dati e Internet destinati agli operatori di telecomunicazioni fisse e mobili, agli ISP/ASP (mercato Wholesale) e alle aziende multinazionali attraverso reti proprietarie nei mercati Europei, nel Mediterraneo e in Sud America.

Brasile

il gruppo Tim Brasil offre servizi nelle tecnologie UMTS e GSM. Inoltre, con le acquisizioni di Intelig Telecomunicações e di Tim Fiber RJ e Tim Fiber SP, il portafoglio dei servizi si è ampliato con l’offerta di trasmissione dati su fibra ottica in tecnologia full IP come DWDM e MPLS e con l’offerta di servizi di banda larga residenziale.

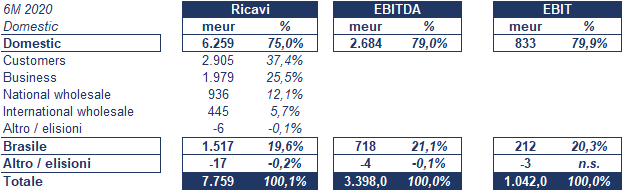

Il contributo di ciascuna divisione ai risultati consolidati è indicato nella tabella sottostante:

Per una spiegazione degli indicatori di bilancio (MOL, EBITDA, EBIT, PFN ecc.) si prega di fare riferimento alla legenda indicata nel menu in alto a sinistra)

Strategia

Tutte le Business Unit di TIM ricopriranno un ruolo chiave per il conseguimento dei principali obiettivi finanziari e di sostenibilità del Piano 2020-2022 presentato a marzo 2020:

Consumer

La divisione dovrà favorire una decisa spinta verso un modello di convergenza tra servizi core e servizi innovativi “adiacenti” (TV, smart home, security, gaming). E’ conseguentemente previsto un incremento dell’ARPU fisso e mobile oltre ad una crescita nell’utilizzo dei metodi di pagamento digitale e automatici, con evidenti risparmi di costi e riduzione del churn. Si prevede infatti la stabilizzazione delle linee fisse entro il 2022 con una penetrazione UBB del 70% sul totale dei clienti broad band. Nel mobile ci si attende una migliore dinamica sulla Mobile Number Portability.

TIM Vision

La piattaforma TV è chiamata a d un ulteriore sviluppo della convergenza e delle offerte bundle contenuti + fibra mirato alla fidelizzazione dei clienti al brand e ai servizi TIM e sarà sostenuto da iniziative di comunicazione e ulteriore miglioramento del servizio.

Business

È chiamata a confermare TIM come fornitore di riferimento e top partner di qualità di soluzioni integrate per le PMI e le grandi aziende. È stato pianificato un deciso ampliamento dell’offerta anche grazie ad accordi di partnership con aziende leader, primo fra tutti quello con Google Cloud, ed altri player che apriranno opportunità di business innovativi per TIM e le aziende del gruppo come Olivetti nell’IoT e Telsy nei cyber services.

Wholesale

Avrà l’obiettivo di difendere la quota di mercato di accesso e mantenere la leadership nella copertura ultrabroadband, cogliendo le opportunità che derivano dai servizi non regolati, in linea con il precedente piano. E’ atteso che gli accessi in fibra raggiungano circa 5.1 milioni nel 2022, con un incremento di 1.5x.

Anche sul fronte dei costi sono previsti obiettivi più ambiziosi di quelli già delineati nel piano precedente. Il nuovo target è ridurre del 10% nel triennio la base costi aggredibile (8% precedentemente)

Analisi dei ricavi

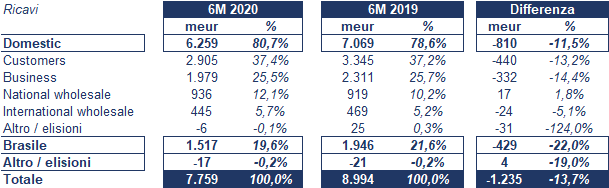

L’andamento dei ricavi consolidati del periodo è il seguente:

Il trend dei ricavi, oltre a risentire degli effetti dell’emergenza COVID, riflette la razionalizzazione del portafoglio prodotti e la maggior disciplina nei processi commerciali avviata lo scorso anno

I ricavi da Servizi stand alone sono stati pari a 5,8 miliardi (-628 milioni) scontando gli impatti del contesto regolatorio e competitivo in termini di riduzione sia della customer base, sia dei livelli di ARPU.

Domestic

I ricavi risentono dell’effetto dello sfidante contesto competitivo e, con particolare riferimento al mercato Mobile, delle restrizioni connesse all’emergenza COVID-19.

Consumer

La performance del segmento è stata la seguente:

Mobile

i ricavi da sono stati pari a 1,2 miliardi, con una riduzione organica a/a di 86 milioni (-6,8%) imputabile al taglio delle tariffe di interconnessione in aggiunta alla dinamica competitiva ancora intensa nella fascia bassa del mercato;

Fisso

I ricavi sono stati pari a 1,5 miliardi, in diminuzione a/a di 236 milioni (-13,8%). Tale dinamica è caratterizzata da una diminuzione degli accessi e dei livelli di ARPU. Al contrario nel semestre si ha avuto una crescita dei clienti Broadband e in particolare quelli Ultra Broadband.

Handset e Bundle & Handset

I ricavi sono stati pari a 289 milioni, con una diminuzione di 104 milioni rispetto al primo semestre 2019 (-26,4%), concentrata sul comparto mobile per la mutata strategia commerciale sui prodotti, focalizzata sulla difesa della marginalità

Business

La performance del segmento è stata la seguente:

Mobile

i ricavi hanno evidenziato una performance organica negativa rispetto al primo semestre 2019 (-10,9%), con una riduzione di 61 milioni, principalmente dovuta alla contrazione dei ricavi da servizi stand alone (-9,7%) per la riduzione dei livelli di ARPU;

Fisso

i ricavi si sono ridotti in termini organici di 245 milioni rispetto al primo semestre 2019 (-13,7%) con una diminuzione dei ricavi da servizi pari a -11,5%: la contrazione dei prezzi e dei ricavi relativi ai servizi tradizionali (anche derivante dalla sostituzione tecnologica verso sistemi e soluzioni VoIP) è stata solo parzialmente compensata dall’incremento dei ricavi da servizi ICT.

Wholesale National Market

Il comparto ha registrato una performance positiva guidata prevalentemente dalla crescita degli accessi Ultra BroadBand.

Wholesale International Market

L’andamento negativo è principalmente connesso al nuovo posizionamento di Telecom Italia Sparkle nel business Voce, più focalizzato sulle relazioni a maggiore marginalità, anche in un’ottica di semplificazione ed efficienza dei processi operativi

Brasile

In divisa locale i ricavi sono stati pari a 8,2 miliardi di reais, in diminuzione del 3,0% a/a rispetto agli 8,5 miliardi del primo semestre del 2019.

Servizi

I ricavi da servizi sono pari a 8.017 milioni di reais, con una flessione a/a di 71 milioni (-0,9%).

Prodotti

I ricavi da vendite di prodotti si sono attestati a 185 milioni di reais (366 milioni nel primo semestre 2019). La flessione riflette l’impatto della chiusura dei negozi per almeno due mesi nella maggior parte del Brasile a causa dell’emergenza COVID-19.

L’ARPU mobile del primo semestre 2020 è di 23,6 reais, in crescita rispetto al dato registrato nel primo semestre 2019 (23,0 reais) grazie al riposizionamento globale sul segmento post-paid e a nuove iniziative commerciali volte a promuovere l’uso dei dati e la spesa media per cliente.

Le linee complessive al 30 giugno 2020 erano pari a 52,0 milioni con una riduzione di 2,4 milioni rispetto al 31 dicembre 2019 (54,4 milioni).

Analisi della redditività

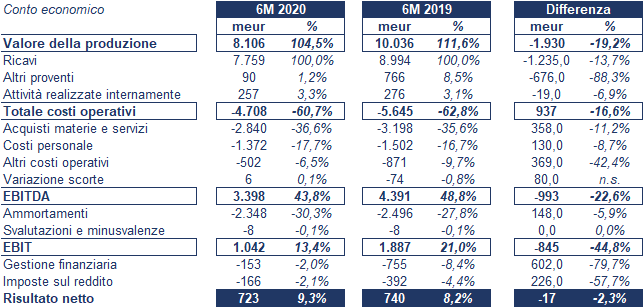

L’andamento del conto economico consolidato del periodo è sintetizzato nel seguente prospetto:

EBITDA

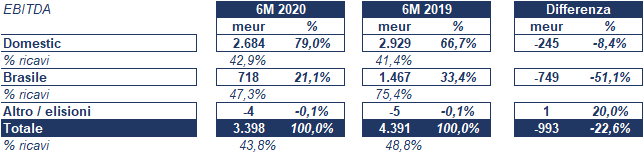

L’evoluzione dell’EBITDA è esposta nella tabella sottostante:

L’Ebitda ha scontato oneri non ricorrenti per complessivi 137 milioni di cui 69 milioni ricollegabili al COVID-19 in Italia. Oltre agli impatti delle iniziative commerciali del gruppo a supporto della clientela, sono stati rilevati costi operativi connessi all’emergenza comprensivi degli accantonamenti e degli oneri connessi alla gestione dei crediti conseguenti il deterioramento del quadro macroeconomico.

Gli altri oneri non ricorrenti sono connessi principalmente a

- processi di riorganizzazione aziendale

- accantonamenti per contenziosi, sanzioni di carattere regolatorio e potenziali passività ad essi correlate.

Italia

Nonostante i costi non ricorrenti di cui sopra, l’Ebitda margin è comunque cresciuto dal 41,4% al 42,9%.

Brasile

In divisa locale l’Ebitda è stato di 3,9 miliardi di reais, in diminuzione di 2,5 miliardi (-39%) rispetto ai 6,4 miliardi del primo semestre del 2019 che aveva beneficiato di un provento non ricorrente di 2,7 miliardi. La crescita è attribuibile al miglioramento dell’efficienza della struttura dei costi operativi durante l’emergenza COVID-19.

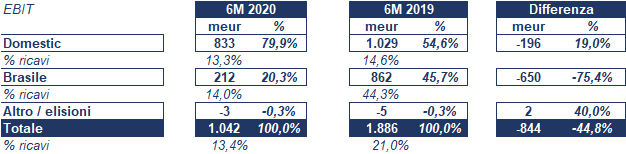

EBIT

Analogamente, la dinamica dell’Ebit è ripartita nello schema seguente:

In divisa locale l’Ebit del Brasile è stato di 1,1 miliardi di reais, in diminuzione di 2,6 miliardi (-69,5%) rispetto ai 3,7 miliardi del primo semestre del 2019 che aveva beneficiato di un provento non ricorrente di 2,7 miliardi.

Gestione finanziaria

La variazione deriva principalmente dai minori oneri finanziari connessi alla riduzione dell’esposizione debitoria del Gruppo e del livello dei tassi di interesse.

Utile netto

Dopo imposte in calo per (nel primo semestre 2019 la voce accoglieva 225 milioni connessi all’iscrizione della fiscalità differita relativa a proventi non ricorrenti della Business Unit Brasile) l’utile netto si è attestato a723 milioni in calo del 2,3% rispetto ai 640milioni dell’analogo periodo del 2019..

Struttura finanziaria

Lo stato patrimoniale consolidato al 30 giugno 2020 può essere così rappresentato:

Analogamente al 31 dicembre 2019 lo stato patrimoniale era così composto

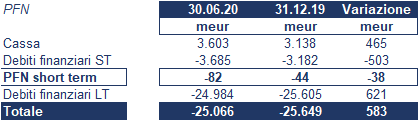

L’evoluzione della posizione finanziaria netta è esposta nello schema sottostante:

Outlook

I target finanziari per il 2021-2022 sono i seguenti:

- riduzione dell’indebitamento di Gruppo After Lease sotto 18 miliardi di euro al 2021. Il 2022 è previsto stabile anno su anno per il pagamento dell’ultima tranche della licenza 5G;

- ricavi di Gruppo Organici da servizi previsti in leggera riduzione (mid single-digit) nel 2020 e in leggera crescita (low single-digit);

- EBITDA After Lease organico di Gruppo previsto in leggera riduzione (mid single-digit) nel 2020 e in leggera crescita (low to mid single-digit);

- ricavi da servizi Domestic previsti in riduzione (mid to high single-digit) nel 2020 e stabili o in leggera crescita (stable to low single-digit growth);

- EBITDA After Lease Organico domestico previsto in riduzione (mid to high single-digit) nel 2020 e in leggera crescita (low to mid single-digit growth);

- Domestic capex attesi a circa 2,7 miliardi nel 2020 e 2,9 miliardi annui.

La guidance tiene conto della miglior stima ad oggi degli impatti della pandemia COVID-19 e dei conseguenti impatti macro-economici sul Gruppo.

Potrebbe interessarti